1. HS 품목분류 결정사례

안녕하세요. 지난 편에서는 ‘적층 배튼 보드’의 품목분류에 대해 살펴보았습니다.

이번 편에서는 ‘모니터 받침대’의 품목분류 사례를 살펴보겠습니다. 이번에 소개해드릴 사례는 2016년 관세평가분류원의 품목분류 결정사례입니다.

2. 모니터 받침대 분류사례(2016년 관세 평가분류원 품목분류 결정사례)

1) 물품 설명

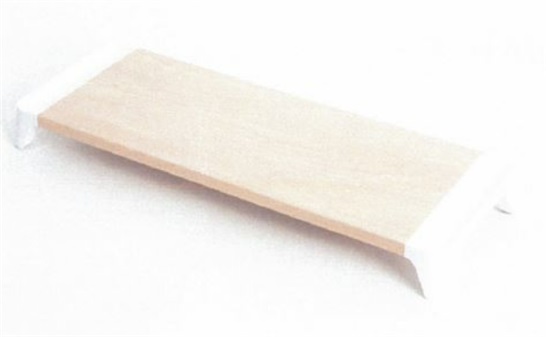

- 품명 : WOODY STARTER ; 모니터 받침대

- 물품 설명 : 직사각형 형태의 목재 [EO PB(Particle board)]로 된 상판과 ABS 재질의 다리가 결합된 물품으로 모니터를 지지하고, 받침대 아래쪽 공간 활용도를 높이는 용도로 사용

- 물품 규격 : 563 × 200 × 57(㎜) / 1.26㎏

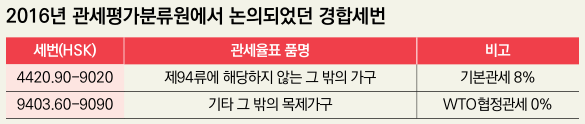

2) 경합 세번

쟁점물품에 대해 논의될 수 있는 경합세번 및 관세율(2023년 기준)은 표와 같습니다.

3) 품목분류 검토 및 결정내용

해당 물품에 대하여 관세평가분류원은 다음과 같이 결정하였습니다.

○ 관세율표 제94류 주 제2호에서 “제 9401호부터 제9403호까지에서 규정한 물품(부분품은 제외한다)은 마루나 지면에 놓고 사용하도록 만들어진 것으로 한정하여 각각 이들의 호로 분류한다. 다만, 다음 각 목의 물품은 매달거나 벽에 붙이거나 다른 물품 위에 놓고 사용하도록 만들어진 것이라 할지라도 이들의 호로 분류한다.”고 규정함

- 관세율표 제9403호에는 “기타의 가구와 그 부분품”이 분류되고, 같은 호 해설서에서 “이 호에는 전기의 각 호에 분류하지 아니한 가구와 그 부분품을 분류한다. 여기에는 일반적인 용도에 사용하는 가구 [예: 찬장ㆍ진열장ㆍ탁자ㆍ전화받침대ㆍ필기용 책상ㆍescritoiresㆍ서가 및 선반이 달린 가구(벽에 붙이기 위하여 지지대와 함께 제시된 단일의 선반을 포함한다) 등]와 특정 용도의 가구도 분류한다.”고 설명함

- 본 물품은 목제 상판에 플라스틱제 다리로 구성된 제9403호의 ‘그 밖의 가구’로, 목제 상판과 플라스틱 다리 중 실질적으로 모니터를 지지하는 상판(목재)에 본질적인 특성이 부여되어 있다고 판단됨.

○ 따라서, 본 물품은 그 밖의 목제가구로 관세율표 해석에 관한 통칙 제1호 및 제6호에 따라 제9403.60-9090호에 분류함

제44류 주 제1호의 규정에 따라 제94류의 물품(가구)은 제44류에서 제외됩니다. 하지만, 경우에 따라 어떤 물품이 제 94류에 분류되는 “가구(furniture)”인지 여부는 물품에 따라 판단하기가 어려운 경우가 종종 발생합니다. 예를 들어 목재로 만든 독서대와 같은 물품은 제94류의 가구로 분류하지 않고, 제4420호로 분류한 사례가 있기도 합니다. 목재로 만든 소형의 가구를 수출입하는 경우 품목분류 오류로 인해 세액 차이가 발생하지 않도록 충분한 검토와 세심한 주의가 필요합니다.

3. 목재류의 HS 품목분류 결정사례

“조현욱 관세사의 HS 품목분류 일품해설” 다음 편에서는 목재류 관련물품에 대한 HS 품목분류 결정사례 중에서 목재산업에 종사하시는 분들에게 도움이 될 만한 유용한 사례를 좀 더 소개해드리고자 합니다. 감사합니다.

관련기사

- [조현욱 관세사의 일품 해설]_제34편 목재류의 품목분류 결정사례에 대해 알아보아요(사례 29. 배튼보드)

- [조현욱 관세사의 일품 해설]_제33편 목재류의 품목분류 결정사례에 대해 알아보아요(사례 28. 간이용 목재 테이블 상판)

- [조현욱 관세사의 일품 해설]_제32편 목재류의 품목분류 결정사례에 대해 알아보아요(사례 27. 홍삼제품 포장 케이스)

- [조현욱 관세사의 일품 해설]_제36편 목재류의 품목분류 결정사례에 대해 알아보아요(사례 31. Wood flour)

- [조현욱 관세사의 일품 해설]_제37편 목재류의 품목분류 결정사례에 대해 알아보아요(사례 32. 트레드밀용 섬유판)

- [조현욱 관세사의 일품해설]_제38편 목재류의 품목분류 결정사례에 대해 알아보아요(사례 33. 정원용 목재 울타리)